Отмена ЕНВД

С 1 января 2021 года ФНС отменяет налоговый режим ЕНВД и предлагает нам выбор: упрощенная система налогообложения (УСН), патентная (ПСН) или налог на профессиональный доход (НПД). Общая система налогообложения, предполагающая уплату НДС и налога на прибыль, также остается в нашем распоряжении.

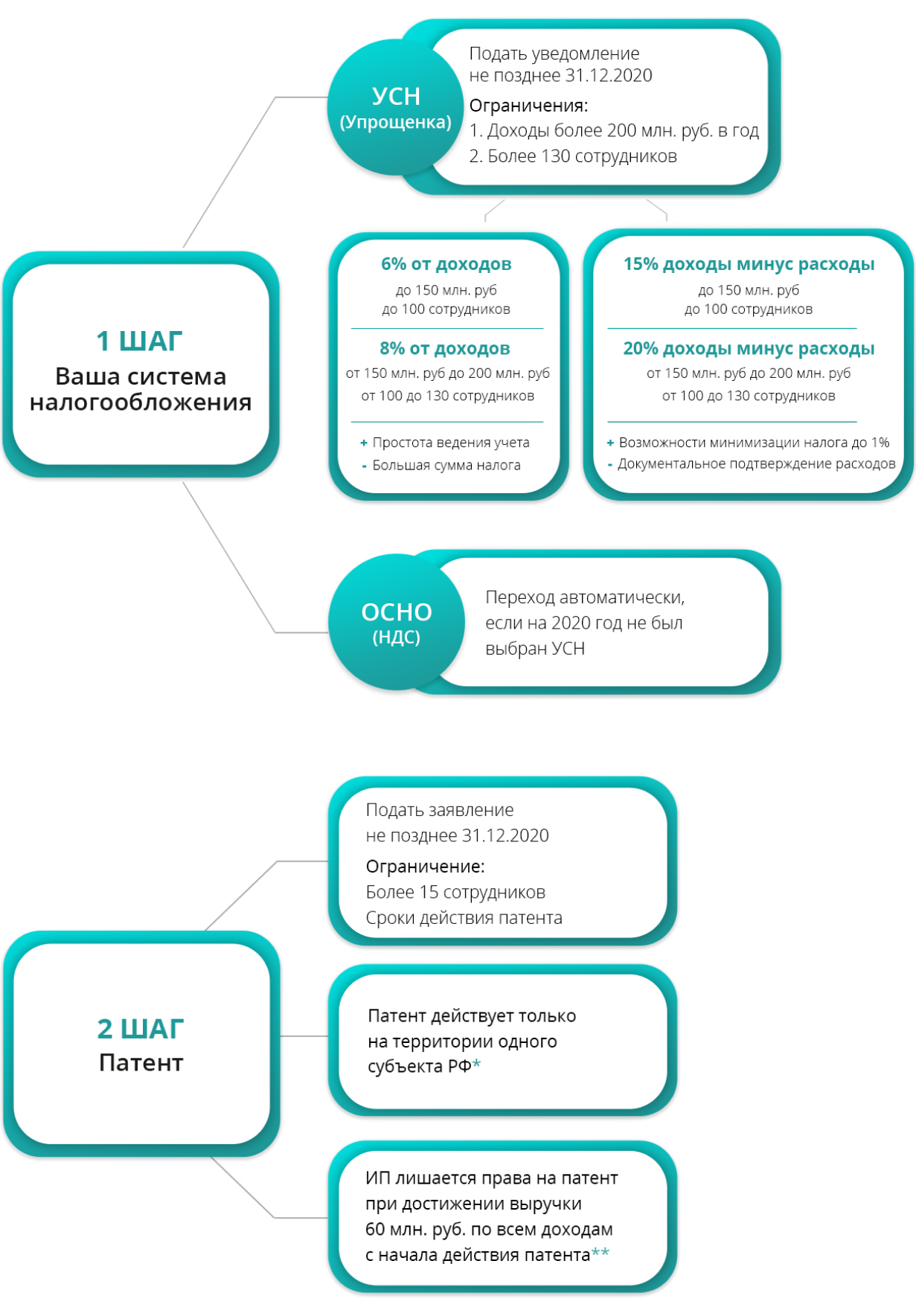

* На сегодня не существует единого мнения о географии перевозок по полученному патенту. Существует две точки зрения:

- Все договоры должны быть заключены в регионе получения патента. Сами перевозки вы можете осуществлять во всех регионах страны.

- Все договоры должны быть заключены в регионе получения патента. Место загрузки или выгрузки должно находиться в месте получения патента. (Это основная позиция Минфина)

** Предприниматель утрачивает право на применение ПСН с даты выдачи патента, если с начала календарного года его доходы превысили 60 млн. руб. При совмещении ПСН и УСН учитываются доходы по обоим налоговым режимам.

ИП, утративший право на применение ПСН, должен пересчитать и доплатить налоги с начала налогового периода или начала действия патента, исходя из второй системы налогообложения.

НПД (налог на профессиональный доход)

Если у вас есть наемные сотрудники или ваш оборот более 2,4 млн рублей в год, НПД вам не подходит. Если же вы работаете один, то режим НПД позволяет даже не регистрироваться в качестве ИП. Вы ежемесячно платите налог в размере 6% от дохода не подавая декларацию. При этом вы не обязаны вести учет, не платите НДФЛ, социальные и имущественные налоги (в части имущества, используемого в предпринимательской деятельности).

Налог начисляется и оплачивается автоматически 25 числа следующего месяца.

УСН (упрощенная система налогообложения)

Для перехода на УСН необходимо не позднее 31 декабря 2020 года предоставить в налоговый орган уведомление, указав в нем выбранный объект налогообложения. Напомним, налоговый кодекс предусматривает два варианта – вы можете платить налог в размере 6% от совокупного дохода или 15% от разницы между доходами и расходами. Во втором случае жизнь предпринимателя усложняется необходимостью качественного ведения учета и хранения документов, подтверждающих расходы.

У юридических лиц есть два ограничения для перехода на УСН: если доходы превышают 112,5 млн руб. или средняя численность работников более 100 человек. Также ограничением является стоимость основных средств на балансе организации.

ПСН (патентная система налогообложения)

Для перехода на патент с 1 января 2021 года предпринимателю необходимо направить заявление на получение патента не позднее 31 декабря 2020 года. Раньше определиться с переходом на патент надо было до 17 декабря — за 10 рабочих дней до начала применения ПСН. Учтите, что это исключение, а не правило, потом заявления снова нужно будет подавать заранее для получения патента в любое время года.

Здесь важно помнить, что действие патента распространяется только на один субъект РФ:

- Если вы получаете патент по месту регистрации в Краснодарском крае, то все договоры, в рамках которых вы осуществляете свою деятельность, должны быть заключены на территории Краснодарского края.

- По вопросу географии перевозок, основная позиция Минфина, что пункт назначения (отправления) должен находиться в регионе получения патента.

Вы можете получить патент в нескольких регионах РФ, в зависимости от географии Ваших перевозок.

Находясь на ПСН, ИП всегда находится на двух системах налогообложения. И с перевозок, не попадающих под действия ПНС, ИП должен исчислять и оплачивать налоги, исходя из второй системы налогообложения.

Патент выдается на срок от 1 до 12 месяцев. Рассчитать стоимость патента можно с помощью налогового калькулятора по ссылке: https://patent.nalog.ru/info/

Ограничения для применения патента предпринимателями – более 15 сотрудников. Предприниматель утрачивает право на применение ПСН с даты выдачи патента, если с начала календарного года его доходы превысили 60 млн. руб.

При совмещении ПСН и УСН учитываются доходы по обоим налоговым режимам. ИП, утративший право на применение ПСН, должен пересчитать и доплатить налоги с начала налогового периода или начала действия патента, исходя из второй системы налогообложения.

Налоговая декларация по ПНС не предоставляется, но требуется вести книгу учета доходов.

Не забудьте предоставить последнюю налоговую декларацию по ЕНВД за 4 квартал 2020 года до 20 января и заплатить налог не позднее 25 января 2021 года.